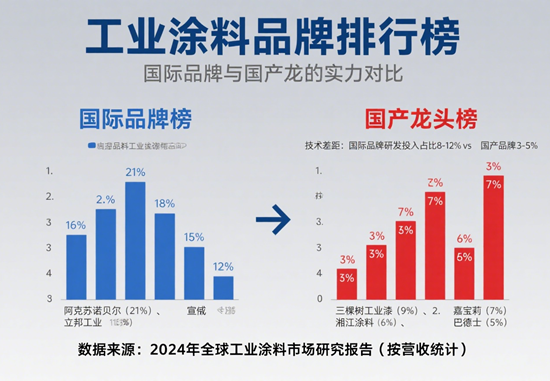

工业涂料品牌排行榜:国际品牌与国产龙头的实力对比

发布时间:2025年09月03日 出处:本站作者 (浏览次)

在制造业转型升级与“双碳”战略的双重推动下,中国工业涂料市场正经历深刻变革。根据《涂界》发布的“2025全球工业涂料品牌30强排行榜”,国际品牌与国产龙头的竞争格局愈发清晰。本文结合市场数据、技术突破与政策趋势,深度解析两者的实力对比。

一、市场格局:国际品牌占主导,国产龙头加速突围

全球工业涂料市场集中度较低,2024年CR10市占率仅42.17%。PPG、宣伟、阿克苏诺贝尔三大国际巨头以10.43%、7.70%、6.44%的市占率稳居前三,其工业涂料业务收入分别达109亿、80.5亿、67.31亿美元。然而,国产龙头的崛起不容忽视:三棵树、东方雨虹、麦加芯彩等品牌凭借技术突破与本土化优势,在细分市场占据一席之地。例如,麦加芯彩2024年营收同比增87.56%,中远海运国际涂料分部收入大增63%,显示国产品牌在高端工业涂料领域的强劲增长。

二、技术实力:国际品牌深耕高端,国产龙头聚焦差异化创新

1. 国际品牌:环保与高性能并重

- 阿克苏诺贝尔推出无双酚A内层涂料,碳排放降低26%,满足欧盟与美国FDA严格标准;

- PPG开发航空涂料,实现两位数增长,其汽车修补漆业务通过数字化配色系统提升效率;

- 宣伟的船舶涂料业务同比增长8.39%,受益于全球航运业绿色转型需求。

2. 国产龙头:突破“卡脖子”技术,布局新兴领域

- 三棵树获ISO14064碳核查认证,构建绿色供应链,其重防腐涂料参与起草多项国家标准;

- 安徽汇利涂料投入近1850万元研发重防腐涂料,解决海洋与石化领域技术瓶颈;

- 麦加芯彩聚焦风电叶片涂料,与金风科技等头部企业合作,推动国产涂料在新能源领域的应用。

三、政策与市场:环保新规倒逼转型,新能源汽车催生新机遇

1. 环保政策:严标准推动技术升级

2025年实施的《工业涂料》强制性标准,将VOC排放限值细化,新增SVOC等5类污染物管控。国际品牌如巴斯夫、海虹老人通过水性涂料技术应对,而国产龙头如三棵树、东方雨虹加速布局低VOC产品,抢占绿色市场。

2. 新能源汽车:涂料需求结构重塑

中国汽车涂料市场规模超280亿元,新能源汽车占比超30%。国际品牌如艾仕得、立邦在汽车OEM涂料领域占据主导,但国产龙头如湘江涂料、东来技术通过性价比优势,在修补漆与中低端市场实现突破。例如,立邦中国汽车涂料收入逆势增长2.7%,显示其本土化策略成效。

四、对比分析:国际品牌优势与国产龙头潜力

| 维度 | 国际品牌 | 国产龙头 |

|---|---|---|

| 技术壁垒 | 长期积累,高端市场垄断(如航空、船舶) | 聚焦细分领域,突破“卡脖子”技术(如重防腐) |

| 市场响应 | 全球化布局,但本土化服务不足 | 快速响应需求,性价比优势显著 |

| 环保转型 | 依赖既有技术升级,成本压力较大 | 政策红利驱动,绿色技术研发活跃 |

| 新兴领域 | 布局较早,但需应对本土竞争 | 借势新能源、5G等产业,实现弯道超车 |

五、未来趋势:合作与竞争并存,绿色技术成关键

1. 技术融合:国际品牌与国产龙头通过合资(如巴斯夫与巴德富)或技术授权,加速环保涂料普及;

2. 市场细分:国际品牌聚焦高端定制,国产龙头深耕中低端与新兴市场;

3. 政策驱动:碳交易、碳中和目标将倒逼全行业升级,绿色涂料渗透率有望从2025年的35%提升至2030年的50%。

结语:从“跟跑”到“并跑”的跃迁

国际品牌凭借技术积淀与全球化经验,仍主导高端工业涂料市场;而国产龙头通过差异化创新、政策红利与本土化优势,正从“价格战”转向“技术战”。在新能源汽车、绿色建筑等万亿级赛道的推动下,中国工业涂料品牌有望实现从“跟跑”到“并跑”乃至“领跑”的跨越。这场实力对决,最终将指向一个共同目标——以涂料之“盾”,守护制造业高质量发展的“绿水青山”。

免责声明:此文内容为本网站转载企业宣传资讯,仅代表作者个人观点,与本网无关。文中内容仅供读者参考,并请自行核实相关内容。如用户将之作为消费行为参考,本网敬告用户需审慎决定。本网不承担任何经济和法律责任。