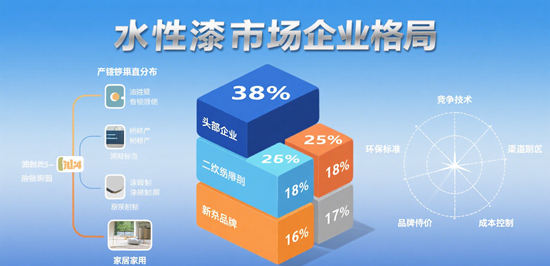

水性漆市场的企业格局:行业竞争的缩影

发布时间:2025年09月06日 出处:本站作者 (浏览次)

在“双碳”目标引领的绿色经济浪潮中,水性漆市场正以惊人的速度重塑产业版图。当传统溶剂型漆因高VOCs排放被政策严管,水性漆从环保边缘走向市场主流,其企业竞争格局的演变——从国际巨头的强势垄断到本土品牌的逆袭突围,再到技术驱动的深度整合——不仅成为涂料行业的微观切片,更折射出中国制造向高质量、可持续转型的宏大图景。这一赛道上的每一场博弈,都在无声诉说着中国制造业在政策、技术与消费新风潮下的生存哲学。

环保政策倒逼:从被动合规到主动引领

“十四五”规划中明确将VOCs排放削减纳入硬性指标,水性漆的强制推广成为政策落地的关键一环。2023年《重点行业挥发性有机物综合治理方案》要求建筑涂料中水性漆占比超70%,直接推动市场从30%的渗透率跃升至55%以上。政策不再是外部约束,而是企业战略的核心驱动力。国际巨头如阿克苏诺贝尔凭借全球环保经验快速响应,而本土龙头三棵树则借势推出“绿色工厂”认证体系,将环保合规转化为品牌溢价。政策红利下,企业不再仅是执行者,更成为行业标准的制定者,竞争从价格战转向了绿色生产力的比拼。

国际巨头与本土品牌的竞合新局

全球涂料市场曾被多乐士、立邦等国际品牌主导,但水性漆赛道正上演“主场逆袭”。本土企业以本土化服务与成本优势强势破局:三棵树通过下沉渠道覆盖三四线城市,其水性漆产品在农村基建项目中市占率达40%;亚士创能则聚焦装配式建筑,与头部房企深度绑定。反观国际品牌,虽技术底蕴深厚,却因定价高、响应慢陷入“水土不服”。2023年财报显示,本土品牌在水性漆领域增速达25%,远超国际品牌的15%。这场较量已非单纯市场份额争夺,而是文化认同与生态系统的重构——消费者更信任“懂中国需求”的本土品牌,国际巨头被迫加速本地化研发,竞合关系悄然深化。

技术创新:从模仿到引领的破壁时刻

水性漆性能曾被诟病“耐候性差”,但技术突破正改写行业规则。三棵树投入10亿元建设水性涂料研究院,利用AI算法模拟涂层分子结构,成功开发出耐候性达10年以上的高固含水性漆;立邦则联合高校攻关纳米分散技术,将漆膜硬度提升30%。更值得关注的是,技术竞争已延伸至产业链前端:本土企业如巴德士与新能源车企合作开发汽车水性漆,解决传统涂料在锂电池车间的兼容性难题。技术从“跟跑”转向“并跑”,甚至局部“领跑”,让水性漆从“环保替代品”蜕变为“性能升级品”,企业竞争的核心从成本转向了创新密度与场景适配力。

消费觉醒:绿色需求驱动市场重构

当“绿色消费”从口号变为行动,水性漆市场迎来消费端的革命性变化。小红书、抖音上“零甲醛家居”话题浏览量破百亿,95后消费者将环保认证列为购买决策首要因素。企业敏锐捕捉这一趋势:多乐士推出“碳足迹标签”,让消费者扫码查看产品全生命周期碳排放;三棵树则发起“绿色家装节”,联合设计师打造环保样板间。消费端的主动选择,让水性漆从“政策推动”升级为“市场内生动力”。企业不再仅靠B端订单生存,而是通过C端口碑建立品牌护城河,竞争维度从单一产品扩展至全链路用户体验。

未来挑战:在可持续浪潮中再攀高峰

水性漆市场的繁荣背后,暗藏结构性挑战。原材料如丙烯酸乳液价格波动加剧,部分企业被迫牺牲利润保产能;技术上,低温施工、快速干燥等场景需求尚未完全满足。更深层的是,行业正面临“绿色陷阱”——企业为贴标而创新,却忽略真实减排效果。未来竞争将聚焦于三大方向:一是构建循环经济体系,如巴德士试点漆桶回收再生;二是深化数字化赋能,用工业互联网实现生产精准控碳;三是拓展全球绿色供应链,将中国水性漆标准推向国际。唯有将可持续从成本项转化为增长引擎,企业才能在碳中和的终极竞赛中胜出。

水性漆市场的格局变迁,远不止于一个细分领域的竞争。它是政策、技术、消费与企业战略的多维共振,是制造业从“制造”迈向“智造”的缩影。当每一滴水性漆的流动都承载着碳减排的承诺,当每一场企业对决都在书写绿色发展的新范式,我们看到的不仅是一个行业的进化,更是中国产业在时代浪潮中主动破局的生动注脚——这,正是竞争最深刻的意义。

免责声明:此文内容为本网站转载企业宣传资讯,仅代表作者个人观点,与本网无关。文中内容仅供读者参考,并请自行核实相关内容。如用户将之作为消费行为参考,本网敬告用户需审慎决定。本网不承担任何经济和法律责任。