中国集成灶市场分析及思考

发布时间:2018年11月19日 出处:http://www.hao10.cn/jcz/ (浏览次)

在这个房价飙升的年代,每一寸住房面积都价格不菲。厨房虽然是必不可少的功能性区域,但由于利用时间相对较少,人们愿意划分给这一区域的空间便愈发有限。然而麻雀虽小,却仍需“五脏俱全”。为了生活方便,各类厨具、厨房电器缺一不可,因此如何将繁杂的物品妥善安臵于一方狭小的空间,成为了现代家庭必须解决的问题。此时,集成灶的问世无疑是雪中送炭,为这类问题提供了一种行之有效的解决方案。

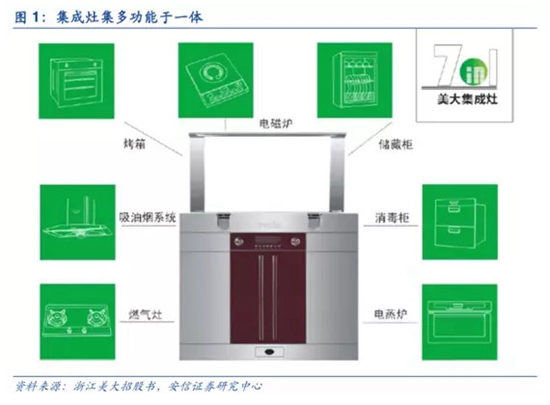

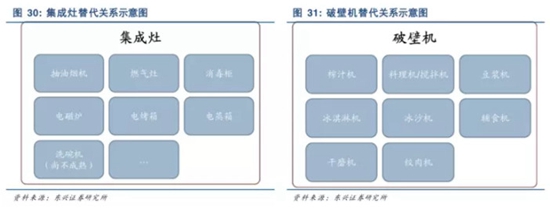

集成灶之意,在于“集成”。产品不仅把吸油烟机、燃气灶合而为一,还囊括了消毒柜、储藏柜、电蒸箱、电烤箱等多种功能,可根据消费者需求有选择地“集成于灶”。

特性鲜明,集优一身

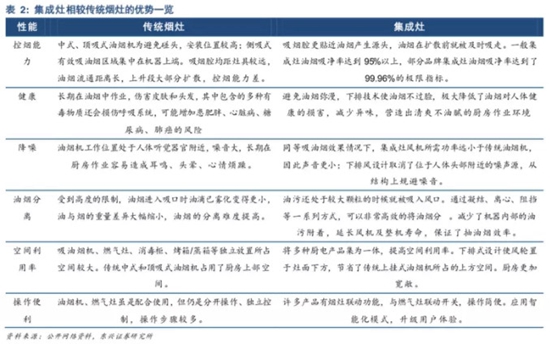

集成灶之优,首先亦在“集成”。“合 N 为一”的设计解决了无处安臵多种厨房电器的烦恼,油烟下排式设计也节约了传统壁挂式吸油烟机所占据的上方空间。其中,翻盖式产品更是进一步提升了空间利用率,同时使厨房看起来更加整洁美观。

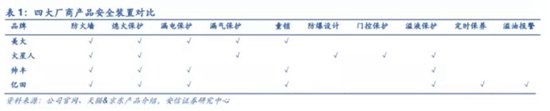

“集成”看点之后,再论“灶”之优良。传统烟机距离灶台较远,油烟在空间中流通时间较长,易于粘附在厨房墙壁和物品表面形成油垢,使厨房清洁问题成为很多主妇的心头大患;而油烟所携带的热量更是会提高室内温度,如何改善夏天一入厨房汗流浃背的状况,也是困扰人们多年的难题。对比体现优势,集成灶的进风口与炊具间的距离更近,产品利用微空气动力学原理,使油烟吸净率最高可达 99.95%,其问世为以“旺油大火”为特征的中餐厨房带来重大变革。与传统烟灶相比,集成灶下排风设计不仅消除了用户头部上方的噪声源,还通过超低噪声技术和静音风道设计,有效改善了厨房的声音环境;同时,集成灶应用现代化操作系统,紧跟家电智能化的趋势,升级用户体验;安全性方面,目前集成灶已经具备熄火自动切断气源、漏电自动切断电源、自动检测漏气、定时提醒等功能,完备的安全装置有效保障了用户使用安全。

品牌优势,集于龙头

凭借产品节省空间、吸油烟效果好等独特优势,加之生产企业近年来不懈的市场推广,集成灶行业规模正逐步扩大。根据浙江美大 2016 年年报,集成灶市场份额占整个厨电行业的 5%左右,行业年增速维持在 30%—50%。市场空间广阔、行业发展强势、产品性能优良,多种因素促使众多企业进入这一生产领域。根据浙江美大公告,截至 2016 年,集成灶行业内生产企业数量已超过 300 家。同时,集成灶市场呈现出品牌繁多、价格不一的态势。其中,浙江美大保持 30%左右的市场占有率,处于优势地位,其余企业市场份额均相对较低,整个行业集中度较为分散。可见,集成灶行业仍处于导入期,随着消费者认知度和接受度的提升,有望迎来高速发展;随着行业起飞期的到来,龙头企业将受益于市场规模的扩大和行业集中度的提升,业绩有望呈现加速增长。

一超、多强、众环伺

集成灶市场携创新之势,得见通途。市场销量增速两年内均超 50%,并预测未来三年复合增长率预计近 60%。在渗透率不足 5%的现状下,判断最保守的渗透率平衡值将超过 30%,市场空间庞大。随着上游市场好转,渠道网络的推广和完善,和产品导入的深化后,集成灶将正式达到核心家电的市场规模。

竞争格局:一超多强 众环伺格局 。行业前五企业规模效应积累,品牌力形成,产业梯队分化初显。

w 一超 :即浙江美大,作为整个行业的开创者与领袖,标准的制定者,手握生产规模、技术积累及渠道先手等优势,在行业顶层制霸市场。

w 多强 :火星人、帅丰、亿田、森歌四小强各显其能。其中火星人 、帅丰、亿田均有上市计划。火星人以蒸箱型集成灶做差异化突破,并大力布局线上,实现业绩翻倍与美 大争锋。亿田 以高研发投入 厚积薄发, 独有洗碗机型集成灶有望成下一增 速点。帅丰以 消费需求出发 ,深化改进 安全性及清洗便捷性,与家装平台合作抢占竞争优势。森歌稳健,渐据梯队末位。

w 众环伺 :众家电龙头入场集成灶。着重关注老板控股金帝后的集成灶布局,其厨电龙头渠道压制优势或将对集成灶市场带来强大冲击。

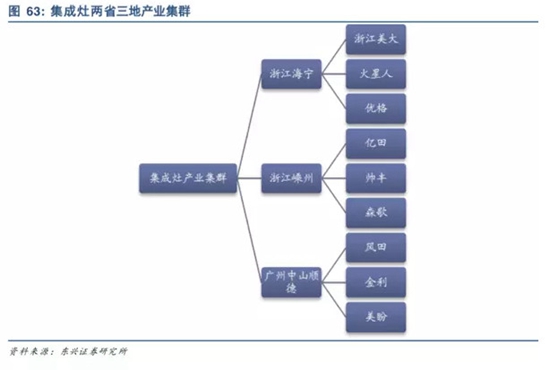

集成灶企业蓬勃兴起,目前核心产业主要在中国两省三地产业集群。

w 在集成灶市场高速上升周期下,全国集成灶相关企业数量已超过 300 家。但多数企业规模尚小或仅为贴牌企业。

w真正具有集成灶专业化和规模化自主生产力的不超过 30 家企业,技术及生产能力壁垒使龙头企业占据行业大部分市场份额。

w 核心企业形成两省三地的三大产业集群,即浙江海宁、浙江嵊州和广州中山顺德三块版图。

w 其中浙江海宁以龙头浙江美大、火星人领衔,并有优格、厨壹堂等竞争型企业 ;浙江嵊州板块的企业最为集中,代表企业有亿田、帅丰、森歌、奥田等多家仅此于美大规模的强力竞争者,老板所收购的金帝也正在此列;广东中山企业相对分散,代表有风田、金利等。

三四梯队:第三梯队如金帝、奥田、坂川、美多、风田等,销量在3 万套以上,而 如潮帮、优格、科大、科太郎、蓝炬星等尚在第四梯队扩张。

w 众环伺:除了以集成灶产品发家的企业,随着集成灶市场发展,众多龙头企业已进入或计划进入集成灶市场。如海尔、美的、容声 、志高等已布局集成灶产品,老板2018 年 7 月宣布收购金帝后预计将快速进入主要梯队。同时万家乐、百得、迅达、前锋等品牌也明确表示将进入集成灶市场。相对于集成 灶自有厂商,家电龙头在厨电渠道 、资金运作、生产规模 上具有差异化优势,随 着市场进一步发展可能对原有格局造成冲击。

行业前排企业产能 扩张,品牌力增强,市场分 化初现。早期技术积累的前排企业已初步形成优势壁垒,依次为美大、火星人、亿田、帅丰 、森歌,并随着生产与市场的快速布局市场分化将逐步扩大。

w前五大企业近年均布局产能扩张计划,以美大计划增产 110 万台为首,各龙头增强规模效益,拉升市场覆盖能力。随着产能扩张的落实,生产爆发力强化,梯队间差距将进一步拉大。

集成灶优势分析

集成模块化满足全新厨电功能需求

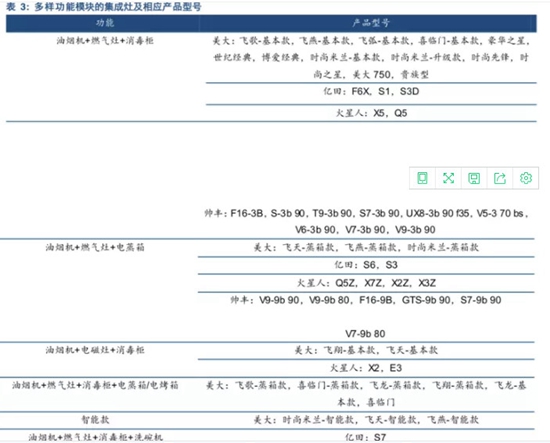

模块化产品开发升级,集成灶功能趋向多样化 、智能化 。除了烟机灶具的基本功能集成外,集成灶一大独特优势在于其功能多样化。对比第二代集成灶单一叠加消毒柜功能,自模块化集成灶兴起以来,产品逐步开发了蒸箱、烤箱乃至洗碗机等新功能模块。

同时这些模块根据实际需求出现不同交叉组合。而随着系统的复杂化,产品的智能程度也随之提升,细分高端产品开始出现。

多样化功能提高产 品使用率,提高消费者对性价比 的预期 。伴随着市场上各类新型家电的普及推广,家庭中厨电数量显著提升,但受限于烹饪总频次,单一品类使用率反而随之下降。集成灶通过功能组合提升了整机使用率,进一步使消费者心理预期的性价比得到提升。

三级需求推动集成灶市场规模释放

当下集成灶行业已初步完成其产品专业化,开始加速在厨电市场拓展普及和替换传统烟灶。因其独有的技术性能优势,我们断定其市场上升步伐势不可挡,并必将在烟灶整体市场组成中占据重要的地位。其市 场高速扩张的推动力由浅入深 ,分别来自于烟灶整体市场的上升 红利,集成灶自身差异化优势带来的场景刚 需,以及集成效应带来的长期替代潜力。

2.1 基础:烟灶整体市场扩张助力集成灶高速发展

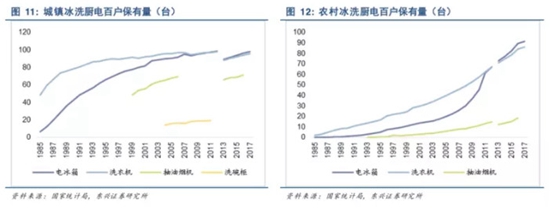

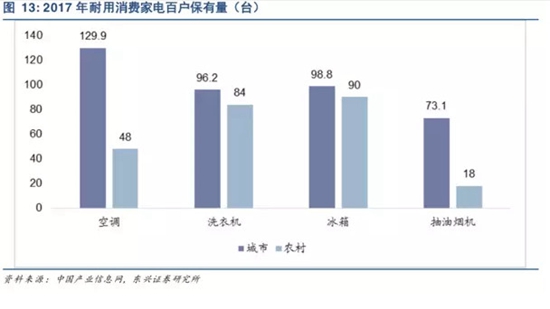

厨电保有量远低于 其他大家电,仍处于增速普及中期 阶段 。同为耐用消费品家电,冰箱与洗衣机已在城镇市场进入成熟阶段,农村保有量也趋向高位,而厨电产品相对滞后超 15 年。受限于国内居民消费水平,我国耐用家电周期中厨电次序排在黑电、白电之后,厨电保有量甚至不足冰洗 20 年前的渗透水平,仍处于加速普及阶段。

烟灶产品具有必需品属性,渗透潜力巨大。烟灶与冰洗等均具有“一户一机”的必需品特性,为消费升级中居民置家的刚性需求。据中国产业信息网数据,2017 年烟机在城镇市场百户有 20 台以上渗透空间,农村渗透潜力则更巨大。市场需求推动烟灶渗透率的提高,进而带动产业销量增速。

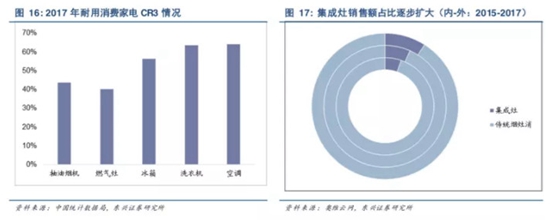

厨电市场竞争仍较 激烈,为集成灶新晋竞争者创造契机 。不同于成熟期的冰洗空市场,厨电市场规模的高速扩张导致其市场竞争仍较激烈,2017 年抽油烟机和燃气灶的CR3 分别为 43.7%和 40.2%。相对低集中度的市场格局为集成灶等功能替代品带来机会。

集成灶抢占传统烟 灶消份额,在厨电增速基础上成 长性叠加 。集成灶在烟灶市场中的替代优势已逐年凸显,据奥维云网数据,集成灶 2017 年销售额达 68 亿元,占整体烟灶市场比例已达 9%。对比 2015 年市占率仅为 5.4%,集成灶销售额近倍增长,证明其强大的产品优势。集成灶在烟灶整体市场增速稳 健的基础上,内部占比持续提升,促成其子市场的加速扩张。

刚需: 场景痛点为集成灶带来差异化优势

集成灶产品力除了为市场带来通常意义上的性能提升外,也在特定场景下创造了更优选项,从而发掘消费痛点,强化出了传统烟灶无法满足的刚性需求。随着住房更换、消费升级和市场教育的深入,其刚需特性将加速释放转化为市场规模。目前集成灶刚需 性 主 要体现在解决中小户型小厨房空间痛点 ,与开放式厨房高控烟需求 两方面。

(1)中小户型的空间痛点提升集成灶刚需性

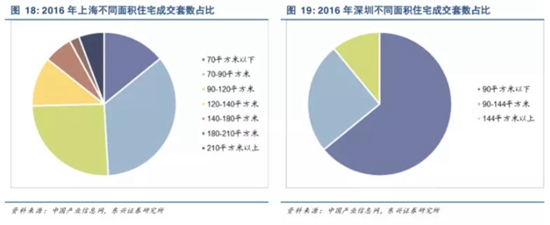

中小户型住宅在一二线城市为绝对主体。业内通常称建筑面积在 90m2 以下住宅为小户型,90-144m2 为中户型,高于 144m2 属于大户型。对比 2016 年上海、深圳两大一线城市成交住宅套数占比,中小户型整体占比分别为 85.7%(按 140m2 以下计)和 89%,而小户型占比分别达 49%和 64%。

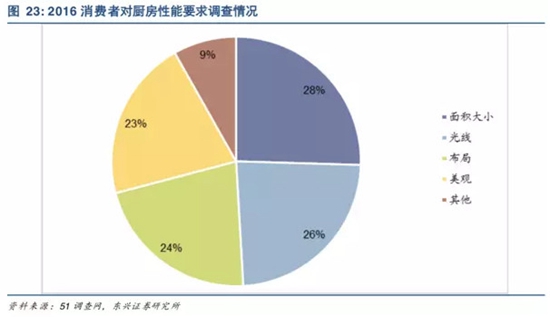

足够的厨房空间是消费者对厨房的首要需求。根据 51 调查网数据,消费者考虑厨房性能时首要考虑因素为厨房面积大小,优选该选项占调查的 28%。可见居民对扩大厨房可用空间的强烈需求。

中小户型住宅厨房 可用空间普遍偏小,缺乏收纳空间。通常认为中国中小户型住宅的厨房在 5-8 平米之间。为量化需要,我们选用下图的中小户型做案例进行测算,该户型套内建筑面积为 97 平米,按得房率 90%算其销售面积约 108 平米,为标准的中户型住宅,且是典型的小厨房构造。其厨房面积测算仅为 5 平米,若采用传统烟灶,去除水槽空间、烟机、管路等影响,其可用橱柜收纳空间(含吊柜)仅约 1.5 立方米。

开放式厨房兴起 与集成灶成最佳搭档

开放式厨房正在成 为提升生活品质的新型装修格局 。不同于传统厨房,开放式厨房即是将餐区与厨房区功能合一,免除墙面限制,弱化厨房、餐桌与客厅间的功能分界。

w 视觉上扩大了区域的空间效果;体验上实现烹饪同时与家人的便捷互动,提升家居生活舒适度;功能上将厨房由基本烹饪向多功能、娱乐性转变。随着住房改善进行,在中大户型中开放式厨房模式逐渐普及。

w 据中国厨房收纳趋势报告调查,居民每天使用厨房占比仍高涨,约为 87.9%,其中每天用 2-3 小时约 3.6%。而其中下厨时只专心做菜的占比仅 8.6%,高达 91.4%的人会在下厨同时有其他活动,如与家人朋友聊天,陪孩子玩耍、听音乐等,这一现象正体现了潜在对开放式厨房的需求。

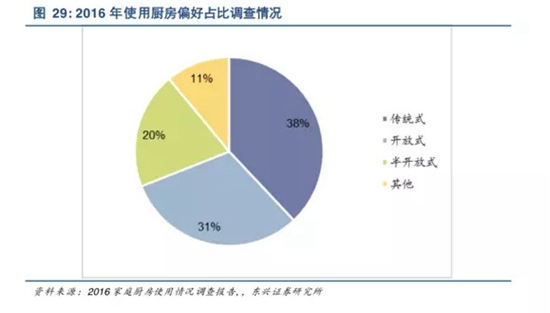

在 2016 年家庭厨房使用情况调查报告中,统计实际偏向应用传统式厨房比例为38%,而考虑选用开放式厨房与半开放式厨房的各占比 31%与 20%。开放式厨房在中国从零开始,至今已逐步成为新风潮。

唯 有高控烟 能力集 成灶可完 美平衡 中式烹饪 与开放式 厨房的 问题,构 筑高依 赖性市场。在开放式厨房背景下,烟机的吸油烟能力被成倍关注,传统烟灶仅 80%的油烟吸净率难以满足高标准需求,集成灶高达 95%以上的吸净率因此成为开放式厨房背景下的最优选项,从而构筑自身刚需属性,形成高依赖性市场。

模块化突破带来的集成之路

模块化集成灶实质 以烟机灶具为基础需求,可选功能模 块组合提升覆盖率及竞争力。集成灶以高控烟能力保证了其难以被取代的刚需地位,而多元的可选功能模块则加速市场对厨电多元需求的释放。实际上集成灶已存在对相关厨电的高维覆盖,这一覆盖因控烟刚需而具备较高单向技术壁垒。

集成蒸烤箱功能,对嵌入式蒸烤箱 已形成潜在的单向替代 。随着火星人、美大、帅丰等品牌先后推出叠加蒸烤箱功能的产品,集成灶对同样新兴的嵌入式厨电产品已形成了单向替代的逻辑。随着各模块的技术升级,长期看集成灶具有客观的替代潜力。

成长期产业特质 各角度蓬勃发展

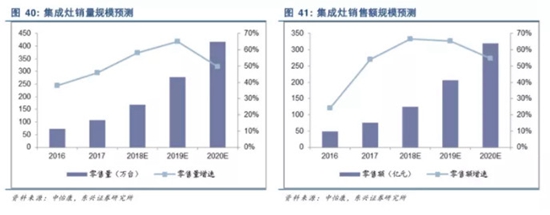

集成灶市场规模爆发式,成长期特性凸显。据奥维云网数据,2017 年集成灶销量为107 万台,两年内销量增速均高于 50%,销售额达到 68 亿元,同样在 2017 年增长率突破 50%。随着市场跨过导入期拐点,产品模式逐步获得市场认可,集成灶产业已迎来其扩张的黄金时期。

集成灶市场规模爆发式,成长期特性凸显。据奥维云网数据,2017 年集成灶销量为107 万台,两年内销量增速均高于 50%,销售额达到 68 亿元,同样在 2017 年增长率突破 50%。随着市场跨过导入期拐点,产品模式逐步获得市场认可,集成灶产业已迎来其扩张的黄金时期。

高速增长

市场渗透率低

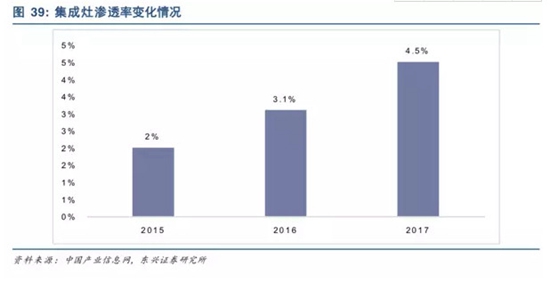

产品渗透率仍处低 位,成长空间庞大 。当前行业渗透率口径不同,大致认同当前集成灶渗透率不足 5%。在当下产品低渗透率下,具有极高的覆盖能力和替代性,成长空间确定性强。根据集成灶核心产品力和目前刚需程度,我 们预测集成 灶渗透率保守的稳定值不会低于 30%,乐观情况则有望实现烟灶市场的全面覆盖。

据中怡康数据口径,预测2018 年集成灶销量可达 168.8 万台,增速高达 67%,零售额预期 124.8 亿元,增速为 58.2%。同时对未来三年销量及销额的增速均在 60%左右,至 2020 年预计可达近320 亿元。在进入高速成长期后,市场对集成灶发展潜力信心强劲。

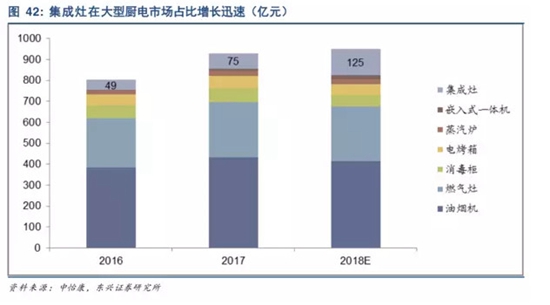

集成灶在大型厨电 市场占有率持续扩大,产品竞争 力强大 。对比与集成灶有强替代关系的油烟机、燃气灶、消毒柜,及相关产品烤箱、蒸炉 、嵌入一体机等,集成灶销售额规模占比持续扩张。按中怡康口径,2018 年集成灶在大型厨电市场销售额占有率可达 13.1%,逐步成长为可与烟机灶具分庭抗力的主要厨电产品,且竞争优势显著。

实体销售依然主导

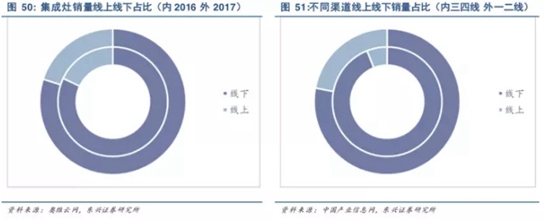

线下销售为目前主 体渠道,尤以三四线城市线下销售 占比为主 。目前集成灶仍以线下实体销售为绝对主体渠道,虽然年度间线上占比持续上涨,但至 2017 年线下销量占比仍高达 80%,线下销额则高达 83%。其中三四线城市尤其倾向于线下实体渠道,销量占比高达 94%。

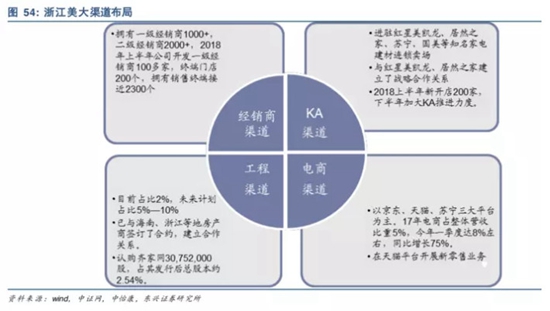

以浙江美大为例,集成灶全市场渠道拓展如火如荼。作为集成灶龙头,浙江美大 2018年上半年新开发经销商 100 多家,入驻 KA 卖场新开店 200 家,并签订海南、浙江等房地产工程合约,认购齐家网股份,同时在天猫平台开展新零售业务。可以说在经销商、KA 、工程、电商等各方向大跨步前进 。这也印证了集成灶市场蓬勃发展的状态。

强体验及知名度

集成灶仍处发展初 期,直接体验与间接关注度是当下市场 教育的必由之路 。当下集成灶的概念仍远未达到市场普及,众多地区对集成灶缺乏认知,因此对于全行业而言如何持续的市场推广、产品教育是现阶段的核心问题。我组在前期小家电深度报告中重点提及了导 入 期 、成长初期 产业的有效拓展方式,即直接体验和 间接提高关注度。

线下体验店推行直 接体验模式,降低产品试错风险 。集成灶具有技术含量高、价格昂贵的特点,市场通常对该类产品持保守态度,消费者试错风险较高。因此如浙江美大、火星人、美的等等先后推广体验馆,分多区域展现产品使用体验,切实展示集成灶的超强吸油烟能力、自清洁功能。如集成灶门店标配的炒辣椒展示,让人迅速认知判断。

大量广告投放提升 间接关注度,明星代言与交通广告成 集成灶企业特色 。在集成灶低渗透率的格局下,足够的有效关注度就意味着大基数下的销售转化,随即可实现初期规模的快速增长。而提升全国范围内关注度的最简洁方式就是投放广告。

w 明星代言成众多集成灶品牌标配。上至集成灶龙头美大,下至三四梯队如科大、蓝炬星等中小企业,均寻求了自身明星代言人以拓展自身关注度。关注流量即业绩,正是成长期行业及新晋竞争者的写照。

交通枢纽的大屏广告、交通工具冠名则更被出行人群所熟知。如浙江美大、帅丰、亿田等纷纷冠名高铁线,其中仅美大就覆盖京沪、精光、沪昆等 20 多条线路,贯穿中国南北,覆盖 20 余各省市,400 多城市,可谓集成灶市场推广的先锋主力。

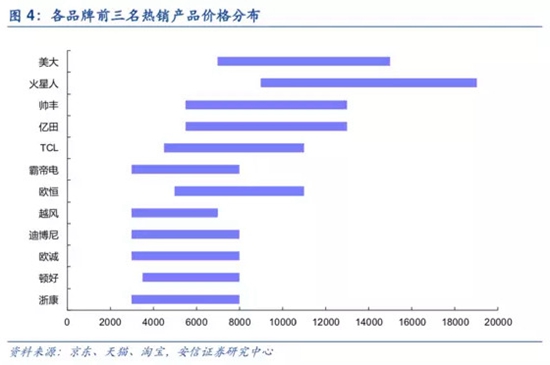

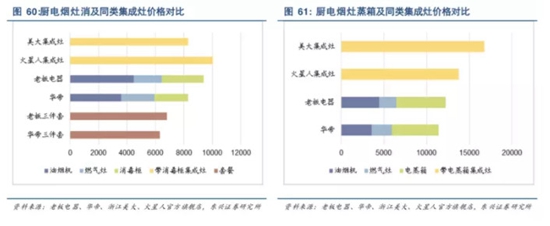

对比传统烟灶 ,集成灶均价偏高,定位偏中高 端市场 。对比传统厨电龙头及集成灶品牌旗舰店各型号均价,集成灶因功能性集成占据中高端地位,带来综合高盈利能力。

w对比烟灶消模式,美大集成灶均价 8276 元,与华帝单品厨电加和价格持平,比老板加和价低 1123 元。而定位在集成灶高端品牌的火星人均价 10015 元,显著高于厨电单品加和价。若对比老板、华帝以性价比著称的中低端烟灶消三件套餐,集成灶市场则处于相对高位。

w 对比烟灶+蒸箱模式,美大 、火星人的产品均价 皆显著高于相应老板、 华帝单品加和,蒸箱为代表的多功能集成灶定位为烟灶市场中的高端产品。

w 考虑到当前集成灶价位不低于传统厨电龙头的前提下,集成灶产品仍在迅速抢占传统烟灶市场,证明了集成灶产品的稳固地位。同时高价位为集成灶带来较高盈利空间,促进进一步扩张和产品升级,形成良性循环,且高价格浮动空间宽阔。

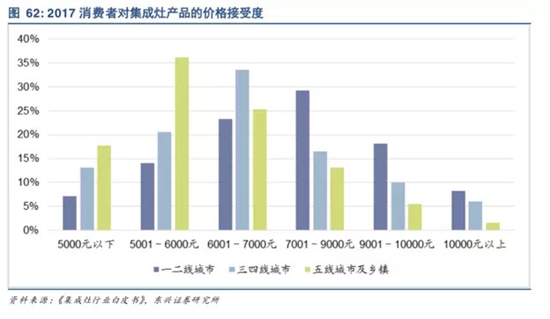

集成灶目前消费主流仍处低端产品,高端产品随市场普及深入成长性强。

w 据《集成灶行业白皮书》调查统计,目前我国一二线 、三四线及五线以下城镇消费者对集成灶的预期价位分别集中在 7000-9000 元、6000-7000 元和 5000-6000 元。

w 目前中低端集成灶产品仍为市场成长初期的主要产品。这一方面受市场保守惯性需深入推广影响,另一方面由各级市场居民消费水平决定。

w 随着集成灶产品更广泛地进行市场教育,差异化优势逐步深入人心,以及消费升级的深化,集成灶市场进一步向中高端产品转移的确定性较强。

- 纠结价格战无益 中国十大集成灶品牌企业亟需懂得多方位觅出路 -2018-11-29

- 集成灶如何远超传统厨电? -2018-05-09

- 【好拾快讯】科大集成灶引爆广西芩溪家博会 全程火热签单,引向高 -2017-08-14

- 年终大戏精彩纷呈,各大集成灶品牌纷纷布局2018 -2018-01-23

- 无烟厨房已安排,集成灶这样挑! -2018-11-05

- 2018中国集成灶十大品牌,中国人首选的品牌 -2018-03-23

- 【好拾源视角】如果我说集成灶作为厨电界的扛把子 就问你服不服 -2017-08-11

- 拼品牌时代,集成灶企业形象宣传如火如荼 -2017-11-21

- 资金断链如“断血” 中国十大集成灶品牌企业谨防财务风险 -2017-12-06

- 如果还没计划买集成灶的别点了,我怕你待会没忍住把手剁了! -2017-07-20

- 行业老炮发力集成灶市场,2019年厨电市场格局巨变! -2018-11-21

- 中国十大集成灶品牌需以创新思维赋予产品生命力 -2018-10-25