中国防水涂料品牌东方雨虹:被低估的防水龙头

发布时间:2018年12月25日 出处:本站原创 (浏览次)

▍为什么雨虹是行业第一。防水涂料行业的客户结构以B端为主,B端客户特点是专业、理性,不会为非理性因素支付溢价,购买标准就是产品性能和价格的最优平衡。B端防水用户更愿意购买雨虹的产品,最主要的原因就是在中高端防水细分市场产品上,雨虹拥有最高的制造供应效率,性价比最优。

▍雨虹的核心竞争力。防水产品成本结构最大的特点是原材料成本占比90%,要做到效率最优就必须在原材料成本上下功夫,因此产品配方和规模经济十分重要。配方是平衡产品品质和成本的核心,规模经济则体现在采购上。此外公司在管理、渠道机制、施工服务、产能布局等方面具备显著竞争优势,以上是公司在国内中高端防水领域获得巨大领先优势的原因。

▍增长的来源:中高端防水细分市场扩大。防水行业整体规模年增速约5%,而中高端细分市场增速会更高。防水工程占整个建筑工程成本比例很低,但防水质量对居住、使用体验影响很大,且漏水后翻修成本高,客户使用廉价劣质产品的意愿持续下降,中高端细分市场占比则不断扩大。在有利的外部环境下,公司实施积极进取的销售策略和灵活的渠道机制,使得销售增速持续远高于行业整体水平。

--------------正文--------------

市场总量进入低速增长阶段

需求增速中枢下移

防水材料主要包括防水卷材和防水涂料。建筑防水材料主要用于在家庭装修、工程建设等建筑物表面构建防水层,从而有效抵御雨水、地下水、工业用水等腐蚀性液体的侵蚀,对建筑物起到了防水、防渗等保护性作用。目前,建筑防水材料主要分为防水卷材、防水涂料、刚性防水材料、密封材料、堵漏止水材料等,其中防水卷材和防水涂料是市场主要品种。

防水材料下游需求。在房屋建筑方面,防水材料主要应用于屋面、地下室、厨卫、外墙等部位;在基础设施方面,其主要用于铁路、桥梁、隧道、机场、水库水利等领域。尽管防水材料只占总建筑成本约1%-2%,但其对建筑安全及使用性能影响较大,因此用户越来越注重防水材料的产品品质和施工质量。

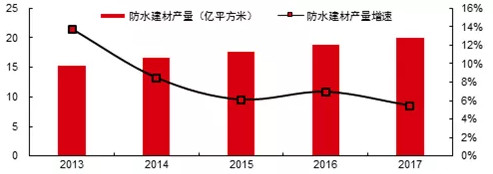

行业增速逐步放缓。随着我国建筑业投资增速的放缓,防水材料行业规模增速中枢持续下移。防水材料产量年均增速从2008-2013年的14.5%滑落至2014-2017年6.7%的水平。目前我国城市化率已接近60%,城市化进程进入中后段,建筑业投资长期呈放缓趋势,防水材料行业增速将进入中低速增长阶段

建筑业增量和存量市场预判

需求未来三年CAGR5.4%。通过对过去10年的数据进行分析,我们发现防水材料产量增速与价格调整后的地产、基建投资加权平均增速存在线性相关关系,拟合度可以达到0.7且显著。通过这一相关关系,结合我们对未来地产、基建投资的预测,即可推算未来防水材料需求增速。基于我国建筑业投资放缓的大方向,我们假设未来三年剔除价格因素后的实际地产、基建投资增速为3%、4%,据此估算未来三年防水材料市场规模CAGR为5.4%。

存量房翻新市场基数尚低、逐步成长。一般房屋建筑防水材料的合理使用年限为10-15年,随着我国存量房规模的不断扩大,翻修市场将逐步成长。2008年后我国地产建设规模庞大,这批房屋将在未来5-10年进入防水翻修期,从而带来存量建筑市场的扩大。目前存量翻修市场基数较低,调研反馈需求占比应在3%以下,我们测算到2025年这一比例可以提升至10%附近。

市场集中度提升是大势所趋

低门槛导致行业发展初期极度分散

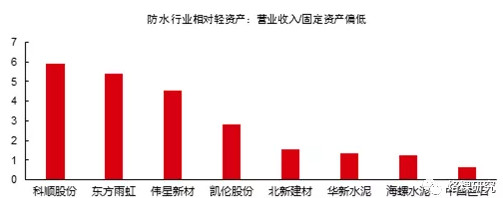

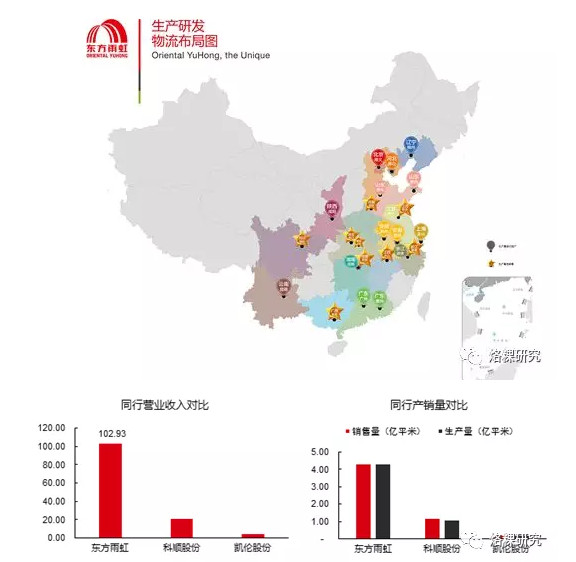

低端防水具有低门槛、轻资产特点。目前国内防水材料企业数量庞大,只有少部分企业具有较高的技术水平和产品质量,大部分企业规模较小、技术落后、产品质量不达标。这是由于低端防水产品技术门槛不高,同时防水产品生产设备投资额相对较低,导致在行业发展初期大量小企业进入。2017年规模以上防水材料企业营业收入1059.4亿元,利润总额71.8亿元。三家上市公司东方雨虹、科顺股份、凯伦股份2017年主营业务收入合计127.26亿元,利润总额17.5亿元,分别仅占规模以上企业相应指标的12.0%和24.4%。由于非规模以上企业数量庞大,若考虑防水材料整体市场,则集中度指标会更低。

行业准入条件提升

准入政策逐步完善。2013年政策文件首次对防水行业设置准入条件,对改性沥青类防水卷材项目、高分子防水卷材项目设定了新建单线产能规模门槛。2017年底的《建材行业规范公告管理办法》将包括防水卷材在内的多个建材细分行业纳入统一监管,指导行业规范化运行。

市场愈加注重产品质量

市场对于防水材料产品质量的重视程度日益提升。原因有以下几点:(1)建筑漏水会严重影响使用体验;(2)漏水后翻修成本高,且费时费力;(3)防水工程占建筑工程比例较低,没必要为了节省极少的成本而使用劣质产品;(4)用户品牌意识建立,对生活品质追求提升。产品质量关注度的提升有利于品牌龙头企业市场份额的扩大,促进市场集中度的提升。

下游地产商集中度上升

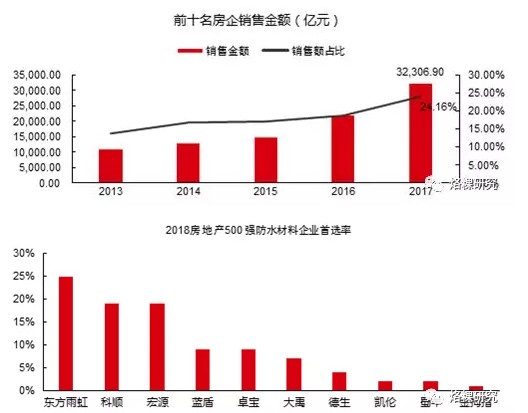

地产集中度提升有利于防水龙头企业份额扩大。2017年前十大房地产商销售额占行业销售额的24.16%,近5年来该比例持续上升。房地产行业呈现逐渐向头部企业集中趋势,大地产商的集中采购和战略合作成为主流,更倾向于向大型防水供应商采购。原因在于:(1)商品房漏水对地产商品牌形象影响较大,漏水风险应尽可能降低;(2)防水成本占比不高;(3)大地产商看重供应商的全国性供应能力和资金实力。

竞争优势驱动份额扩张

产品性价比领先

公司直销及工程渠道业务占比超过80%,也就是说B端客户占据主导地位。B端客户一般都是专业买家,对产品质量、性能、成本有深入的理解,以合理的价格买到最好的产品是其选购标准。

公司产品品质和性能在国内处于领先地位,这是行业公认的事实,在此基础上公司能做到成本最优。换句话说,要生产出同等品质的产品公司具备成本优势,这是公司的核心竞争力所在。

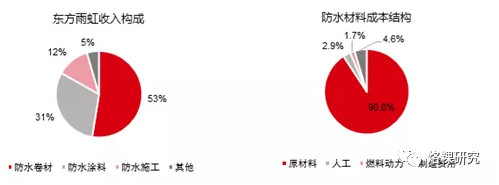

防水材料成本构成中原材料成本占比超过90%,成本竞争力也主要来源于此,两大因素促成了原材料成本优势:配方和规模经济。其中配方一方面是产品品质的重要影响因素,另一方面也是优化原材料成本的主要是手段,以可控的成本生产出高品质产品是优秀配方的标准。规模经济则体现在采购成本上,大体量的采购享有更多的折扣是普遍规则,而公司作为行业龙头自然具备这一优势。

激励机制灵活

员工激励+渠道合伙人制度业内领先。在对员工股权激励方面,公司已经完成两轮轮限制性股票激励计划,分别在2013和2016年对311名和1197名中高层管理人员、核心技术和业务人员授予限制性股票,深度绑定员工与公司利益。在工程渠道建设方面,公司实施合伙人激励机制。公司充分运用股份制经济组织形式的优良运行机制,挑选认同公司产品与文化、与公司有共同事业理想、并具有一定销售能力的工程渠道代理商与公司共同投资设立股份有限公司,通过股权关系为纽带,以长期激励为导向,从根本上激发工程渠道代理商的能动性,实现防水行业内的聚合效应,推动公司规模与效益的提升。公司分别于2016、2017年与工程渠道商成立合伙公司,工程渠道业务增量已大部分由工渠合伙人贡献,对公司成长起到助推作用。

规模优势

全国性供应能力和资金保障能力突出。大型地产企业和建筑企业的业务范围一般覆盖全国,因此供应商须具备全国性的供应能力。公司是国内防水材料生产能力最大、完成全国化产销布局的龙头企业,在快速响应跨区域需求方面具有显著优势。在下游地产商集中度不断提升的大趋势下,规模优势是重要的竞争力体现。另一方面,工程类业务一般存在账期,业务扩张须要相应的资金保障能力,作为上市公司,雨虹拥有多样化的融资渠道,资金体量远超竞争对手,为持续成长奠定基础。当然资金账期在信用收缩周期中为市场所诟病,矛盾往往被资本市场放大,但这是行业业务本身固有特性,不影响公司核心竞争力。况且经济、信用周期呈波动性特征,有起有落,在未来信用收缩周期结束、扩张周期来临之际,资金面压制因素将解除,公司业绩和股价弹性将得到体现。

- 中国著名防水材料品牌如何早日挣脱成本问题跳出泥潭 -2018-11-27

- 品牌蜕变之路 著名品牌防水材料企业前路漫长 -2017-11-24

- 贺东方雨虹防水材料市值超过300亿,荣获中国上市公司“价值先锋奖 -2017-09-19

- 灵动性战略 助力防水材料厂家突破市场 -2017-12-26

- 宝斯隆防水涂料营销出新招 央视展播出其不意 -2017-07-17

- 防水涂料市场“三分天下” 珠三角地区命悬一线 -2017-09-15

- 聚焦新型防水材料界的“九朵金花” -2017-10-27

- 永佳防水公司周年庆奖励经销商奔驰保时捷 被称贵州防水行业豪门盛 -2017-09-14

- 电商压境 防水材料企业构建良性竞争网突围 -2017-12-16

- 因商家未明示使用方法 防水涂料效果打折扣 -2017-10-23

- 2017刀锋浪口 防水材料市场的困境与出路 -2017-10-21

- 刷涂料最烦出现“气泡墙”,好防水才不让你心里堵得慌 -2017-09-12